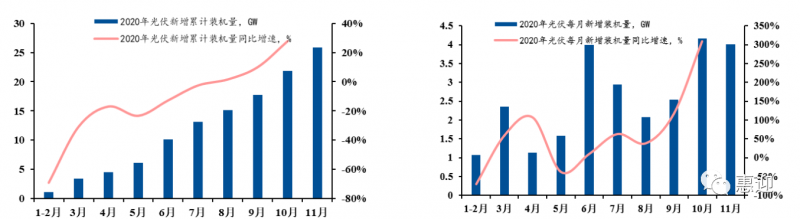

2020 年,我國(guó)新增光伏裝機(jī)量為 48.2GW,同比增長(zhǎng) 81.7%,超過(guò)年內(nèi)各機(jī)構(gòu)預(yù)期。根據(jù)中電聯(lián)的數(shù)據(jù),我國(guó)光伏新增裝機(jī)量已在 2020 年下半年走出疫情的影響,光伏裝機(jī)量從 8 月份恢復(fù)至 19 年同期水平,10 月份新增的累計(jì)裝機(jī)量同比已實(shí)現(xiàn) 20%正增長(zhǎng),單月新增裝機(jī)規(guī)模超過(guò) 4GW,同比增長(zhǎng)率高達(dá)300%。

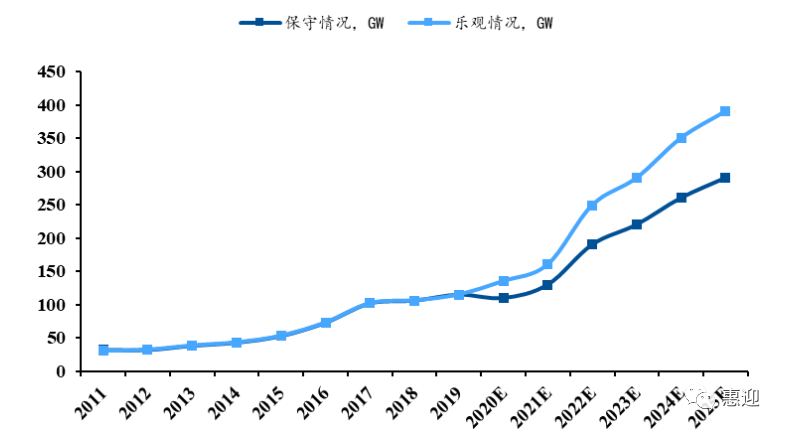

光伏行業(yè)降本提效穩(wěn)步推進(jìn),疊加全球各國(guó)可再生能源政策的頒布與執(zhí)行,預(yù)計(jì)全球光伏累計(jì)裝機(jī)容量將繼續(xù)保持增長(zhǎng)態(tài)勢(shì),根據(jù) CPIA 的預(yù)測(cè),“十四五”期間,樂(lè)觀預(yù)期下,全球光伏裝機(jī)規(guī)模年均新增 287GW,中性情況下年均新增 222GW。該預(yù)期與 IRENA 于 2019 年年在分析報(bào)告《光伏的未來(lái)》給出的預(yù)測(cè)基本一致,IRENA 認(rèn)為,到 2030 年光伏的裝機(jī)目標(biāo)將達(dá)到 8500GW,年均光伏新增規(guī)模將超過(guò) 250GW。

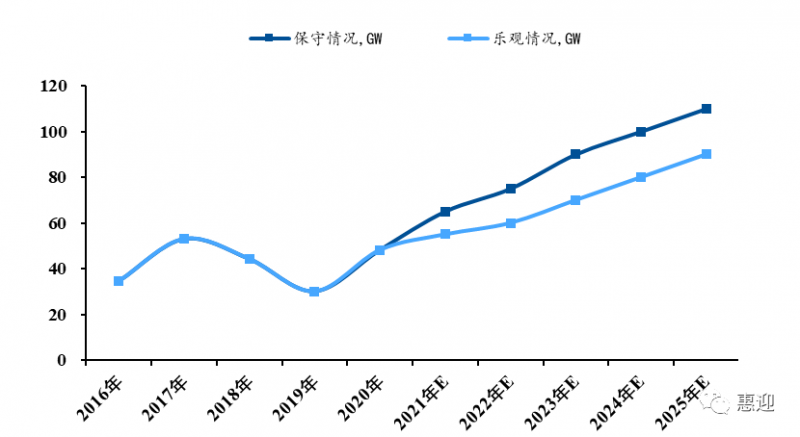

在中國(guó)向“30·60目標(biāo)”邁進(jìn)的過(guò)程中,“十四五”是實(shí)現(xiàn)碳達(dá)峰的關(guān)鍵時(shí)期,光伏發(fā)電大有可為。根據(jù) CPIA的觀察與分析,預(yù)計(jì) 2021 年新增裝機(jī)規(guī)模約為 55GW-65GW,預(yù)計(jì)“十四五”期間,國(guó)內(nèi)年均光伏新增裝機(jī)規(guī)模將達(dá) 70-90GW。由此推算,未來(lái) 5 年,光伏新增總裝機(jī)規(guī)模有望達(dá)到 350-450GW,同比“十三五”期間 210GW 的新增總裝機(jī)規(guī)模有較大幅度提升。

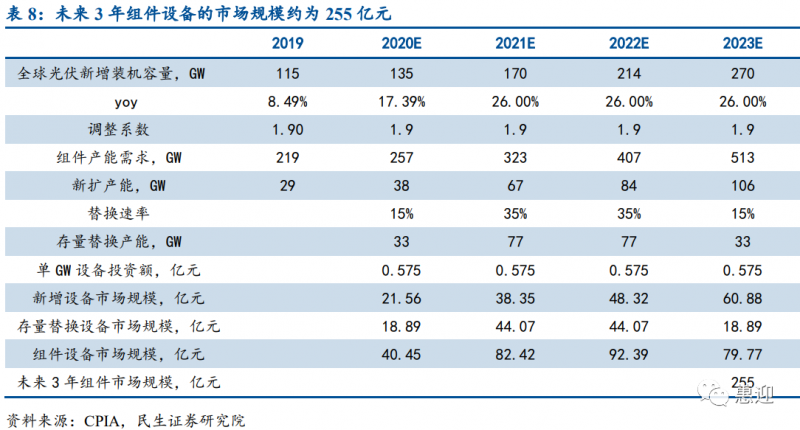

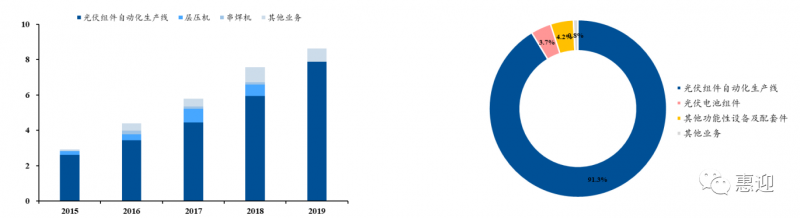

2020 年內(nèi),光伏組件行業(yè)展現(xiàn)出極高的擴(kuò)產(chǎn)積極性。2019 年,全球光伏設(shè)備產(chǎn)業(yè)的銷售收入增加值約 50 億美元,約合 350 億元人民幣,同比增長(zhǎng) 4.2%,我國(guó)光伏設(shè)備的市場(chǎng)規(guī)模達(dá)到 250 億元,同比增長(zhǎng)高達(dá) 13.6%,占全球市場(chǎng)規(guī)模的 71.4%。

經(jīng)民生證券測(cè)算,預(yù)計(jì) 2021 年、2022 年、2023 年組件設(shè)備的市場(chǎng)規(guī)模可分別達(dá)到 82.42 億元、92.39 億元和 79.77 億元,未來(lái) 3 年組件設(shè)備的市場(chǎng)規(guī)模合計(jì)可達(dá) 255 億元,組件設(shè)備廠商擁有廣闊的發(fā)展前景。

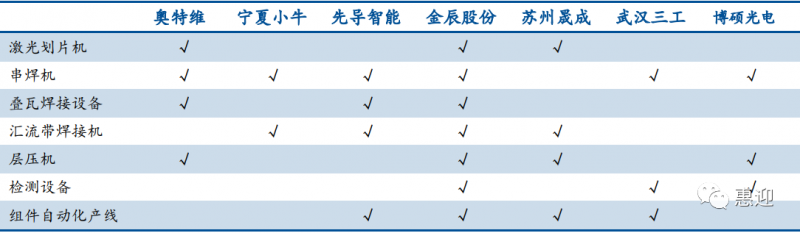

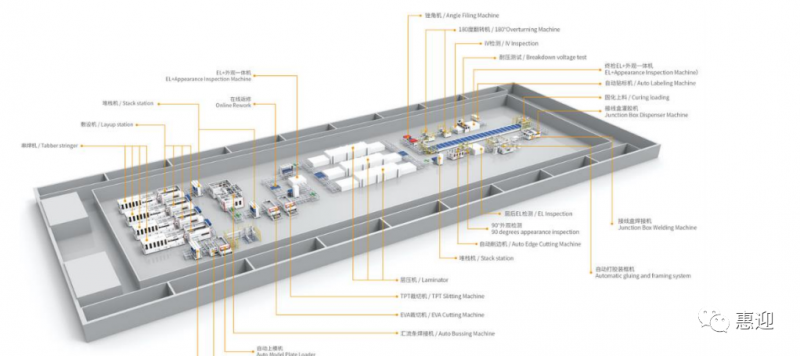

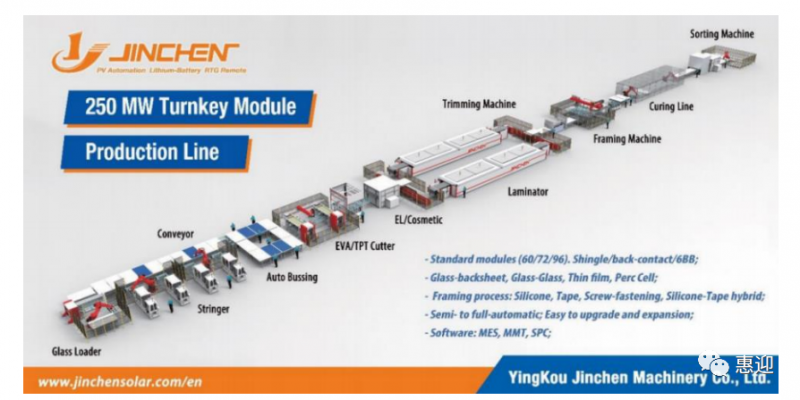

組件設(shè)備的市場(chǎng)較為分散,公司數(shù)量較多,競(jìng)爭(zhēng)較為充分。組件設(shè)備國(guó)產(chǎn)化進(jìn)程較早,廠商可提供多種產(chǎn)品,充分利用技術(shù)同源和客戶同源優(yōu)勢(shì)。如奧特維可提供激光劃片機(jī)、串焊機(jī)、疊瓦串焊機(jī)、層壓機(jī)等設(shè)備,先導(dǎo)智能可提供串焊機(jī)、疊瓦一體焊接機(jī)、匯流條焊接機(jī)等設(shè)備,金辰股份可提供激光劃片機(jī)、串焊機(jī)、疊片焊接機(jī)、層壓機(jī)、匯流條焊接機(jī)、層壓機(jī)、EL 測(cè)試儀等設(shè)備。同時(shí),先導(dǎo)智能、金辰股份、蘇州晟成、武漢三工還可提供組件自動(dòng)化生產(chǎn)線。

目前,奧特維、寧夏小牛、先導(dǎo)智能、金辰股份等主要參與者,均向晶科、晶澳、隆基、東方日升、天合光能等頭部組件廠商出貨,根據(jù)中標(biāo)公示結(jié)果,上述廠商已占據(jù)市場(chǎng)絕大多數(shù)份額,新進(jìn)入者難以突破客戶壁壘。深層次綁定是上下游雙方共同訴求,從設(shè)備商的角度看,需穩(wěn)定下游以保證持續(xù)經(jīng)營(yíng)能力和財(cái)務(wù)穩(wěn)健性,進(jìn)而提升品牌影響力;從組件廠商的角度看,組件的終端市場(chǎng)愈加分散,其供應(yīng)鏈管理的訴求顯著提升,為了保證產(chǎn)品供應(yīng)的一致性,以及迅速應(yīng)對(duì)組件技術(shù)的更新,組件廠商也傾向于綁定高資質(zhì)的設(shè)備廠商。

光伏行業(yè)高景氣,組件產(chǎn)能持續(xù)擴(kuò)張,核心設(shè)備需求旺盛,同時(shí),新型組件技術(shù)快速滲透,催生多個(gè)細(xì)分藍(lán)海市場(chǎng),組件設(shè)備有望迎來(lái)新一輪迭代升級(jí)。而憑借優(yōu)良的產(chǎn)品性價(jià)比,以及本土配套服務(wù)響應(yīng)快捷,國(guó)內(nèi)組件設(shè)備廠商有望在新一輪擴(kuò)產(chǎn)升級(jí)浪潮中充分受益。

持續(xù)看好光伏組件設(shè)備行業(yè),綜合考慮技術(shù)水平、客戶資源以及產(chǎn)品線條等因素,建議關(guān)注組件設(shè)備龍頭企業(yè),奧特維、先導(dǎo)智能、金辰股份。

奧特維:國(guó)內(nèi)串焊機(jī)龍頭,明后年訂單有望爆發(fā)

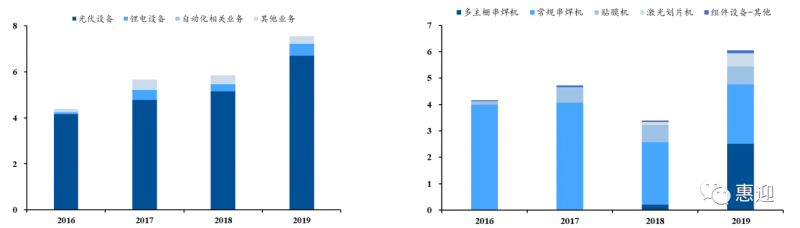

國(guó)內(nèi)串焊機(jī)龍頭企業(yè),在手訂單奠定公司較好的業(yè)績(jī)?cè)鲩L(zhǎng)基礎(chǔ)。公司是國(guó)內(nèi)組件設(shè)備的龍頭企業(yè),占據(jù)串焊機(jī)市場(chǎng)絕對(duì)份額。2015 年到 2019 年,公司營(yíng)業(yè)收入快速增長(zhǎng),從 2.35 億提升至 7.51 億,CAGR 高達(dá) 34% 。1 月 8 日,公司發(fā)布 2020 年度業(yè)績(jī)預(yù)增y公告,受益于拳頭產(chǎn)品多主柵串焊機(jī)產(chǎn)銷量大幅增加以及良好的成本控制,預(yù)計(jì)公司 2020 年實(shí)現(xiàn)歸母凈利潤(rùn)1.33 億元至 1.52 億元,同比預(yù)增 82%至 107%。另外,根據(jù)公司公告披露,2020 年前三季度,公司累計(jì)新簽訂單 20.59 億元(含稅),而截至三季度末,公司在手訂單 23.4 億元(含稅)。隨著前期的新簽訂單在今明兩年逐步進(jìn)入收入確認(rèn)周期,我們預(yù)計(jì),今明兩年,公司業(yè)績(jī)將有望實(shí)現(xiàn)較好的增長(zhǎng)。

多主柵串焊機(jī)逐步成為公司光伏設(shè)備中的主要構(gòu)成產(chǎn)品。2018 年,公司多主柵串焊機(jī)開(kāi)始放量,在公司光伏設(shè)備收入中占比約為 5.88%,2019 年,公司多主柵串焊機(jī)收入從 0.2 億元提升至 2.52 億元,占光伏設(shè)備收入中的 40.91%,超越常規(guī)串焊機(jī),成為公司光伏設(shè)備業(yè)務(wù)中占比最高的業(yè)務(wù),成為公司的營(yíng)業(yè)收入中占比最高的業(yè)務(wù)。未來(lái),公司的串焊機(jī)有望深度受益于光伏組件技術(shù)迭代,在新一輪市場(chǎng)擴(kuò)展中占據(jù)優(yōu)勢(shì)地位。

先導(dǎo)智能:組件設(shè)備先行者,自動(dòng)化設(shè)備有望成為新亮點(diǎn)

公司于 2009 年進(jìn)入光伏行業(yè),致力于光伏電池和光伏組件的自動(dòng)化成套設(shè)備的開(kāi)發(fā)設(shè)計(jì)、生產(chǎn)和銷售,于 2013 年首創(chuàng)國(guó)產(chǎn)電池片串焊機(jī),在 2017 年成功研發(fā)并量產(chǎn)多主柵串焊機(jī)和半片串焊機(jī)。公司光伏設(shè)備業(yè)務(wù)的政策聚焦于行業(yè)優(yōu)質(zhì)客戶,經(jīng)過(guò)多年來(lái)的積累,已經(jīng)形成較強(qiáng)的技術(shù)優(yōu)勢(shì)和品牌效應(yīng),設(shè)備受到隆基股份、晶科能源、中國(guó)節(jié)能等業(yè)內(nèi)一流廠商的青睞。

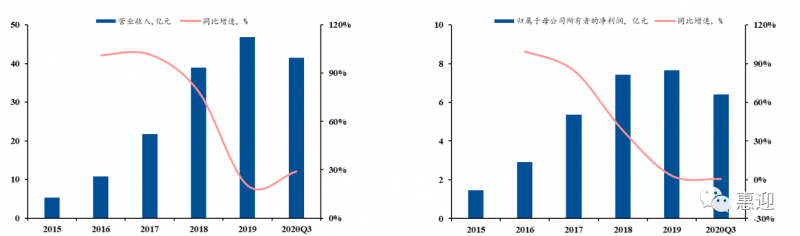

公司作為平臺(tái)型公司,營(yíng)業(yè)收入和歸母凈利潤(rùn)的體量較大,2019 年公司的營(yíng)業(yè)收入和歸母凈利潤(rùn)已分別達(dá)到 48.84 億元和 7.66 億元,同比增長(zhǎng) 20.41%和 3.23%。其中,隨著近年來(lái)伏景氣度的提振,光伏設(shè)備在公司業(yè)務(wù)的占比中有所恢復(fù),2015-2019 年,公司光伏自動(dòng)化生產(chǎn)配套設(shè)備的營(yíng)業(yè)收入從 1.4 億增長(zhǎng)至 4.95 億元,CAGR 為 31.13%。截止 2020 年第三季度,公司合同負(fù)債金額為 15.01 億元,相比 2019 年末提升 89.86%,主要原因?yàn)閳?bào)告期新增訂單較多,預(yù)收款項(xiàng)增加。根據(jù) 2020 年中報(bào)披露,光伏自動(dòng)化生產(chǎn)配套設(shè)備占公司總營(yíng)收的 12.54%。

在光伏組件設(shè)備中,公司可以提供完備的整線交鑰匙解決方案,為客戶打造“無(wú)人工廠”,可提供高速串焊機(jī)、多柵串焊機(jī)、疊瓦一體焊接機(jī),疊瓦成套組件設(shè)備和匯流條自動(dòng)焊接機(jī)等設(shè)備。其中,公司的多主柵串焊機(jī)擁有獨(dú)有的焊帶處理和定位機(jī)構(gòu),可保證主柵線和焊帶重合精度;疊瓦一體焊接機(jī)精度較高,具備高兼容性,可兼容 27 片/32 片/38 片等各種疊瓦電池串,區(qū)分倒角/非倒角不同組件功能,兼容 5 分片/6 分片電池串。

金辰股份:組件自動(dòng)化龍頭企業(yè),積極布局疊瓦設(shè)備

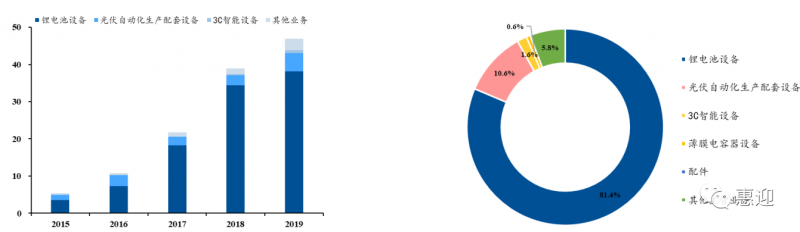

公司是光伏自動(dòng)化組件設(shè)備的頭部供應(yīng)商,下游客戶涵蓋國(guó)內(nèi)多家知名光伏組件企業(yè),同時(shí)積極布局新型組件設(shè)備,向壁壘較高的電池設(shè)備領(lǐng)域延伸,探索新增長(zhǎng)點(diǎn)。2015-2019 年,公司業(yè)績(jī)大幅增長(zhǎng),營(yíng)業(yè)收入從 2.92 億元增長(zhǎng)至 7.9 億元,CAGR 為 31.08%。截止 2020 年第三季度,公司的歸母凈利潤(rùn)為 0.65 億元,同比增長(zhǎng) 65%,超過(guò) 2019 年全年歸母凈利潤(rùn)。合同負(fù)債已達(dá) 3.71 億元,為 2021 年業(yè)績(jī)奠定良好基礎(chǔ)。2019 年,光伏組件自動(dòng)化生產(chǎn)線作為公司的主營(yíng)業(yè)務(wù),占總營(yíng)收的 93.11%,輔之以串焊機(jī)、層壓機(jī)等價(jià)值量較高的單機(jī)設(shè)備。

公司光伏組件制造裝備基本涵蓋組件制備的各工藝流程,提供光伏組件自動(dòng)化生產(chǎn)線的同時(shí),也具備自主的軟件系統(tǒng)。公司的自動(dòng)雙軌串焊機(jī),采用紅外加熱焊接,焊接溫度及功率閉環(huán)控制,溫度爬升平緩、熱沖擊小,確保設(shè)備高重復(fù)性和穩(wěn)定的產(chǎn)能,獨(dú)創(chuàng)柔性壓持機(jī)構(gòu)輔助焊接,有效降低焊接隱裂、碎片發(fā)生概率,且易于安裝維護(hù)。公司的激光劃片機(jī)采用進(jìn)口激光器,切割深度穩(wěn)定,采用 CCD 精密定位。為探索更多增長(zhǎng)點(diǎn),公司較早布局疊瓦組件設(shè)備,目前疊瓦組件設(shè)備已經(jīng)向國(guó)內(nèi)頭部光伏客戶供貨,并獲得了客戶的良好認(rèn)可。

評(píng)論